Grundlagen

Soll und Haben einfach erklärt

Soll und Haben sind für viele Anfänger der erste Stolperstein in der Buchhaltung. Der wichtigste Gedanke: Soll und Haben bedeuten nicht gut oder schlecht. Es sind einfach die zwei festen Seiten eines Kontos. Erst die Kontoart entscheidet, ob eine Buchung eine Mehrung oder Minderung zeigt.

Du liest diesen Artikel im eingeloggten Bereich. Wenn du danach praktisch weiterüben möchtest, spring direkt zurück zu den Grundlagen.

Soll und Haben Tabelle: die vier wichtigsten Kontoarten

Die Kontoart entscheidet, auf welcher Seite ein Zugang steht. Aktivkonten und Aufwandskonten werden im Soll mehr; Passivkonten und Ertragskonten werden im Haben mehr. Diese Tabelle gibt dir die Grundlogik auf einen Blick.

| Kontoart | Wird mehr im | Typische Konten | Gedanke dahinter |

|---|---|---|---|

| Aktivkonto | Soll | Bank, Kassa, Forderungen, Maschinen | Zeigt Vermögenswerte des Unternehmens. |

| Passivkonto | Haben | Eigenkapital, Verbindlichkeiten, Darlehen | Zeigt, woher das Kapital stammt. |

| Aufwandskonto | Soll | Miete, Büromaterial, Löhne, Abschreibung | Zeigt Werteverbrauch im Unternehmen. |

| Ertragskonto | Haben | Umsatzerlöse, Zinserträge | Zeigt Wertentstehung durch Leistungen. |

Teste die Logik direkt an einem kurzen Geschäftsfall.

Was bedeuten Soll und Haben?

Jedes Konto in der doppelten Buchhaltung hat zwei Seiten. Links steht das Soll, rechts steht das Haben. Wenn ein Geschäftsfall gebucht wird, landet ein Betrag auf mindestens einem Konto im Soll und auf mindestens einem anderen Konto im Haben.

Dadurch bleibt jede Buchung ausgeglichen. Soll und Haben bedeuten weder gut und schlecht noch Plus und Minus. Erst die Kontoart und die Frage, ob sie mehr oder weniger wird, ergeben die richtige Buchungsseite.

Aktivkonten und Aufwandskonten werden im Soll mehr. Passivkonten und Ertragskonten werden im Haben mehr.

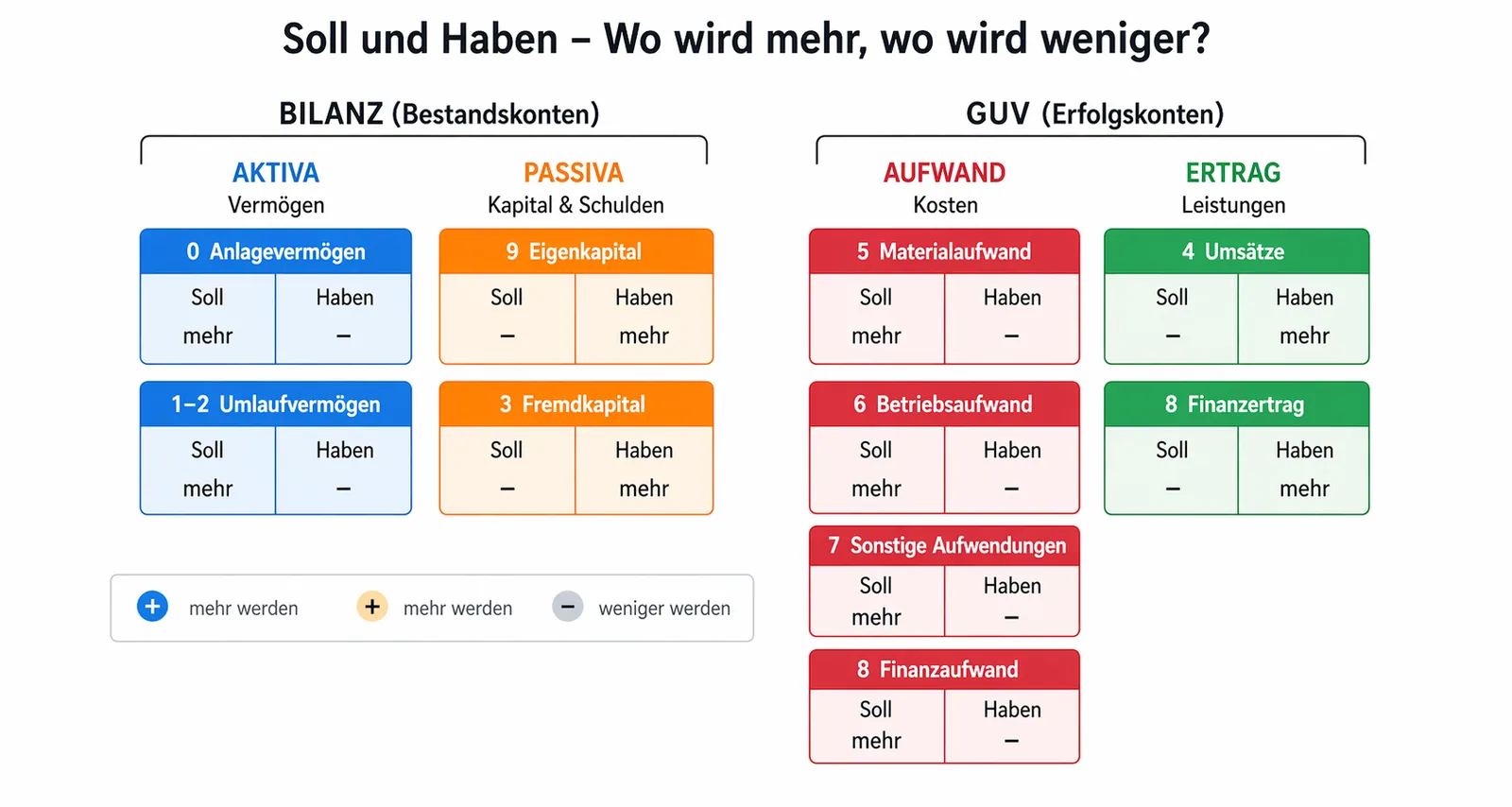

Lerngrafik zur Vertiefung

Soll und Haben auf einen Blick

Die Übersicht verbindet Bilanz, GuV und Kontenklassen. Du erkennst darin, welche Kontoarten im Soll oder Haben mehr werden und kannst die Regeln später als Nachschlagehilfe verwenden.

Erstelle deinen Lernstand ohne E-Mail und lerne danach direkt mit der Grundlagen-Theorie weiter.

Grafik freischalten & weiterlernen Kostenlos · keine Werbung · keine E-Mail notwendigWarum reicht ein Merksatz alleine nicht?

Der Merksatz hilft, aber er ersetzt nicht das Verstehen. Du musst zuerst erkennen, welche Kontoart betroffen ist: Bank, Kassa und Forderungen sind typische Aktivkonten. Verbindlichkeiten und Eigenkapital sind Passivkonten. Miete, Büromaterial oder Abschreibung sind Aufwand. Umsatzerlöse sind Ertrag.

Wenn du die Kontoart erkennst, kannst du entscheiden, ob das Konto mehr oder weniger wird. Erst danach wählst du Soll oder Haben. Das klingt am Anfang langsam, wird aber mit wenigen Übungen deutlich sicherer.

Praktischer Ablauf: Frage nie zuerst „Soll oder Haben?“. Frage zuerst: Welches Konto ist betroffen? Welche Kontoart ist es? Wird es mehr oder weniger?

Soll und Haben Eselsbrücke

Eine einfache Eselsbrücke für den Anfang lautet: Aktiv und Aufwand wachsen links im Soll, Passiv und Ertrag wachsen rechts im Haben. Das ist keine vollständige Buchhaltungsregel für jeden Sonderfall, aber sie hilft dir, die vier Grundkontoarten sicher zu sortieren.

Aktiv + Aufwand = Soll-Zugang. Passiv + Ertrag = Haben-Zugang.

Noch besser wird die Eselsbrücke, wenn du sie mit der Bilanz verbindest: Aktiv steht links in der Bilanz, Passiv steht rechts. Aufwand mindert den Erfolg und wird wie ein Verbrauch im Soll gesammelt. Ertrag erhöht den Erfolg und wächst im Haben.

Ein einfaches Beispiel

Geschäftsfall: Du hebst 300 Euro vom Bankkonto ab und legst das Geld in die Kassa.

Kassa wird mehr. Bank wird weniger. Beide Konten sind Aktivkonten.

Kassa an Bank 300 EuroDie Kassa steht im Soll, weil ein Aktivkonto mehr wird. Bank steht im Haben, weil ein Aktivkonto weniger wird.

Geschäftsfall: Du bezahlst die Büromiete per Banküberweisung.

Miete ist Aufwand und wird im Soll mehr. Bank ist ein Aktivkonto und wird weniger, also Haben.

Mietaufwand an BankHier siehst du den Wechsel: Ein Aufwandskonto verhält sich nicht wie Bank, obwohl beide im Soll stehen können.

30-Sekunden-Kurztest

Kannst du die Logik schon anwenden?

Geschäftsfall: Ein Unternehmen kauft Handelswaren für 240 Euro und bezahlt sofort bar.

Wähle Soll oder Haben.

Du hast das Grundprinzip verstanden. Öffne jetzt die Übungsübersicht und beginne mit dem frei zugänglichen Level „Grundlagen sichern“.

Zu den freien Grundlagen-ÜbungenSo leitest du Soll und Haben selbst her

Was passiert wirtschaftlich? Wird etwas gekauft, verkauft, bezahlt oder geschuldet?

Welche Werte oder Aufwände sind betroffen? Schreibe die Konten zuerst ohne Soll und Haben auf.

Aktiv, Passiv, Aufwand oder Ertrag entscheidet, auf welcher Seite ein Zugang steht.

Erst jetzt entscheidest du: Soll oder Haben. So wird die Buchung logisch statt geraten.

Typische Anfängerfehler

- Soll und Haben mit Alltagssprache verwechseln.

- Direkt den Buchungssatz raten, ohne die Kontoart zu bestimmen.

- Nur einzelne Lösungen auswendig lernen, statt die Logik dahinter zu üben.

- Zu früh mit Steuer, Skonto oder Rabatten starten, obwohl die Grundkonten noch unsicher sind.

Wie lernst du Soll und Haben wirklich sicher?

Lesen gibt dir Orientierung. Sicherheit entsteht aber erst, wenn du selbst Geschäftsfälle löst: Was passiert? Welche Konten sind betroffen? Wird jedes Konto mehr oder weniger? Welche Seite passt? Genau dafür ist unsere Lernplattform aufgebaut.

Starte direkt mit der öffentlichen Einstiegsübung. Du übst Geschäftsfälle interaktiv und bekommst sofort Rückmeldung. Für die weiteren Level kannst du anschließend kostenlos einen Lernstand anlegen.

Häufige Fragen zu Soll und Haben

Was ist Soll und Haben in der Buchhaltung?

Soll und Haben sind die beiden Seiten eines Kontos. Soll steht links, Haben steht rechts. Welche Seite eine Mehrung zeigt, hängt von der Kontoart ab.

Warum heißt ein Buchungssatz Soll an Haben?

Der Buchungssatz nennt zuerst das Konto, das im Soll bebucht wird, und danach das Konto im Haben. Deshalb liest man zum Beispiel: Kassa an Bank.

Auf welcher Seite wird ein Aktivkonto mehr?

Ein Aktivkonto wird im Soll mehr und im Haben weniger. Typische Aktivkonten sind Bank, Kassa, Forderungen, Maschinen oder Vorräte.

Wie übe ich Soll und Haben am besten?

Prüfe zuerst den Geschäftsfall, dann die betroffenen Konten, dann die Kontoart und erst danach Soll oder Haben. Mit interaktiven Übungen wird diese Reihenfolge schnell zur Routine.

Welche Konten helfen beim Einstieg?

Starte mit häufigen Konten wie Kassa, Bank, Forderungen, Verbindlichkeiten, Vorsteuer und Umsatzsteuer. Wenn du Kontonummern suchst, hilft der Kontenplan Österreich als Nachschlagewerk.

Vom Verstehen ins Können kommen

In der Übungsübersicht siehst du den vollständigen Lernweg. Das erste Level „Grundlagen sichern“ kannst du ohne Login bearbeiten.